Источник перевод для mixednews – molten

20.06.2011

Во время финансового кризиса в марте 2009 года SP 500 свалился до 666 пунктов, откуда за пару лет в ценах вырос более чем вдвое. Такой бычий рынок (бычий — рынок на повышение, медвежий — понижение; прим. mixednews) является одним из самых активно растущих рынков в истории США; он сравним только с ревущими 20-ми и концом 90-х.

Да, на фоне ужасного экономического, культурного, политического и финансового кризиса рынок ведёт себя как в конце прошлого века. Так что либо рынки чрезвычайно переоценены, либо положение в экономике гораздо лучше, чем кажется. Однако реальность такова, что стоимость рынков ниже, чем была в 2008 году, и продолжает снижаться. Все предсказания об обвале, прогнозы о SP на 400 (пунктах) были верны, просто смотреть надо не на те цены.

График Доу/золото показывает стоимость Доу в золоте. И показывает совершенно другую картину, нежели Доу в долларах. Оцениваемый в золоте, Доу не только падает последние 10 лет, в настоящее время он значительно ниже минимумов марта 2009 года, и находится на уровнях 2008-го. Так что же мы наблюдаем на протяжении последних 10 лет?

Очевидно, значение Dow снижается по отношению к золоту и нефти, и растёт только из-за обесценивания доллара.

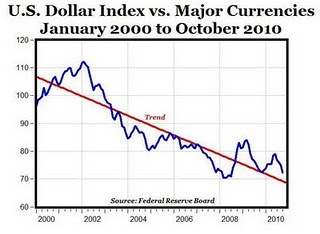

Представьте себе рыбацкую лодку, которая доставила в средиземноморский порт улов свежей рыбы. Если в первый день за пару кило рыбы дают кувшин вина, на второй день за кувшин вина, допустим, будет уже три кило рыбы. Это не значит, что стоимость вина выросла, это значит, что рыба стоит всё меньше и меньше. Но CNBC, Wall Street Journal и остальные финансовые СМИ настаивают, что у нас бычий рынок, не объясняя, что только из-за того, что за последние 10 лет доллар потерял более трети своей стоимости, деноминированный в долларах индекс Доу продолжает «расти». А по отношению к стабильным ценностям вроде золота и серебра, Доу неуклонно продолжает падать более десяти лет.

Современные бумажные валюты являются ни чем иным, как обычным долгом, долговой распиской a la «я тебе должен». Такое положение вступило в силу с того момента, как Ричард Никсон в 1971 году отменил привязку доллара к золоту, когда иностранные центробанки начали требовать золото в обмен на свои резервы американских долларов. С тех пор единственное, что обеспечивало доллар, это вера в то, что правительство и граждане США смогут оплатить свои долги. Логично заключить, что по мере роста долга его качество падает. Долгов у США где-то в районе 7 лет ВВП, если учесть все необеспеченные обязательства (Соцобеспечение, Медуход и Медпомощь). Размер деривативов, курсирующих по миру, официально оценивается в 600 триллионов долларов, что почти в 10 раз больше мирового ВВП, и только подчёркивает отрыв текущей денежной системы от реальности.

Золото и нефть

Золото на протяжении веков являлось доверенным средством сбережения, и оно поможет нам взглянуть на вещи более объективно. Если золото является общепринятым средством сохранения богатств, то нефть является наиболее используемым резервом энергии. Историческая стоимость золота и нефти по отношению друг к другу должна дать нам понимание того, какова стоимость нефти сейчас, и какой она была в прошлом. С 1946 по 2010 соотношение золота/серебра равнялось примерно пятнадцати. По состоянию на май 2011 соотношение, что совсем не удивляет, было на уровне 15. Это значит, что в 1946 году на одну унцию золота можно было купить примерно 15 баррелей нефти. Однако показатель Доу/золото и золото/нефть ясно дают понять, что хотя политики, учёные мужи, банкиры и СМИ говорят нам, что у нас бычий рынок, в действительности у нас медвежий рынок уже более 10 лет. Зачем они всё запутывают? И каковы последствия обнародования правды?

Что произошло в 2008 году?

Финансовый кризис 2008 года вызвал мгновенное изменение этой долгосрочной тенденции, неожиданно увеличив стоимость доллара по отношению к золоту и нефти и выявив истинное значение Доу. Фиаско с сабпраймовой ипотекой было экспериментом по созданию новой валюты, которая базировалась бы не на долге в общем смысле, а конкретно на долгах американцев за ипотеку. Когда всё рвануло, это повлекло за собой обвал цен и дефолты, необходимость распутывать всю схему использования больших долей заёмных средств, и паническую распродажу активов для перекрытия огромного кризиса ликвидности, деноминированного в долларах. Из-за этого доллар резко поднялся в стоимости, поскольку необходимость в долларах выросла, и наоборот, при росте стоимости доллара, золото и нефть, оцененные в долларах, начали падать в стоимости. Как только Федеральная резервная система и казначейство утихомирили кризис ликвидности, цены вернулись к своему естественному состоянию, и взяли курс на нынешний как бы бычий рынок. Финансовый кризис был лишь небольшим препятствием в долгосрочном обесценивании доллара. Очень интересно наблюдать, как накануне кризиса золото и нефть находились на рекордных пиках, а доллар был на рекордных минимумах; финансовый кризис в действительности продлил доллару жизнь.

В финансовом кризисе многие обвиняют заёмщиков. Любители жить на халяву, которые поставили на колени мировую экономику. Те, кто придерживаются такого мнения, не знают первого правила банкинга. Банкинг, это управляемые риски. Представьте что кому-то дали миллион долларов, и сказали раздать его на кредиты на местном рынке. Он открывает контору, типа «есть деньги, даём кредиты» и весь день ссужает людям кредиты, не интересуясь их финансовой состоятельностью, работой и наличием активов. Кто он — дурак или банкир? Разница между ним и настоящим банкиром в том, что банкир реально оценивает свои риски. Банкиры имеют доступ к огромным объёмам данных, которые могут чётко показать, как с падением цен и ростом безработицы растёт количество дефолтов. Они знают, что люди не становятся менее «этичными» во время тяжёлых периодов, или более «надёжными» во время хороших времён. Заёмщики просто изменяются в соответствии с изменением внешней среды. Банкиры, которые пытаются обвинить заёмщиков в финансовом кризисе, в лучшем случае являются лицемерами.

Почему инфляция такая маленькая, если доллар обесценивается?

Это самый захватывающий интеллектуальный вопрос нашего времени. Что нас ждёт — инфляция или дефляция? Опять же, на положение влияют золото, нефть и доллар. Крупнейшим держателем американского долга является сам ФРС, затем идёт Китай, Япония и страны ОПЕК. Тот факт, что ФРС ещё может купить свой долг, является единственной причиной, почему США ещё жизнеспособны. Если бы США должны были покупать евро или йены, чтобы платить кредиторам и покупать нефть, то уже были бы страной третьего мира, раздираемой гиперинфляцией. Китайцы, которые являются крупнейшими экспортёрами в США, искусственно занижают стоимость своей валюты, чтобы удерживать долю рынка и быть конкурентоспособными. США играют в игру резервной валюты, а Китай играет в меркантилизм, и держит всё это вместе тот факт, что с середины семидесятых нефть оценивается в долларах. Миру нужны доллары, чтобы делать бизнес и покупать нефть, и эти дополнительные доллары возвращаются в США, покупают ещё долг США, удерживают низкую процентную ставку, доллар искусственно завышенным, а цены сравнительно стабильными.

Почему евро не является резервной валютой?

Этот график показывает уровень долгов европейских экономик, которые почти в таком же плохом состоянии, как и США. «Чудо» США в том, что нет никакой «твёрдой» валюты в мире кроме золота. Если бы существовала твёрдая валюта, которая обеспечивалась бы золотом и нефть, статус доллара как резервной валюты мог бы исчезнуть.

Перспектива

Стремительный рост использования продовольственных талонов ясно даёт понять, что бычий рынок в действительности является миражом.

Когда больше денег по своей сути означает больше долгов, что означает больший процент по долгам, что в свою очередь досуха высасывает ещё больше ресурсов, чтобы платить банкирам, то в конечном итоге система взорвётся. При текущей парадигме рост означает больше долгов, тогда как должен означать больше работы. Мы не можем позволять продолжать банкирам высасывать жизнь из мировой экономики.